净利|预期信用损失大增!泸州银行上半年归母净利下滑,个人住房贷款不良率攀升( 二 )

费用方面 , 该行营业费用与上年同期基本持平 , 不过 , 人工成本比上年同期减少0.12亿元 , 降幅3.96% 。 人工成本包括了董事及监事薪酬(含津贴) 。

规模指标方面 , 该行的贷款规模和存款规模均保持增长 , 其中贷款净额同比增长18.98% , 客户存款同比增长25.17% 。 在贷款结构中有异动的是票据贴现 , 截至2020年6月末 , 该行票据贴现总额30.33亿元 , 比上年末增加15.34亿元 , 增幅高达102.28% , 占客户贷款总额的5.67% , 比上年末上升了2.32个百分点 。

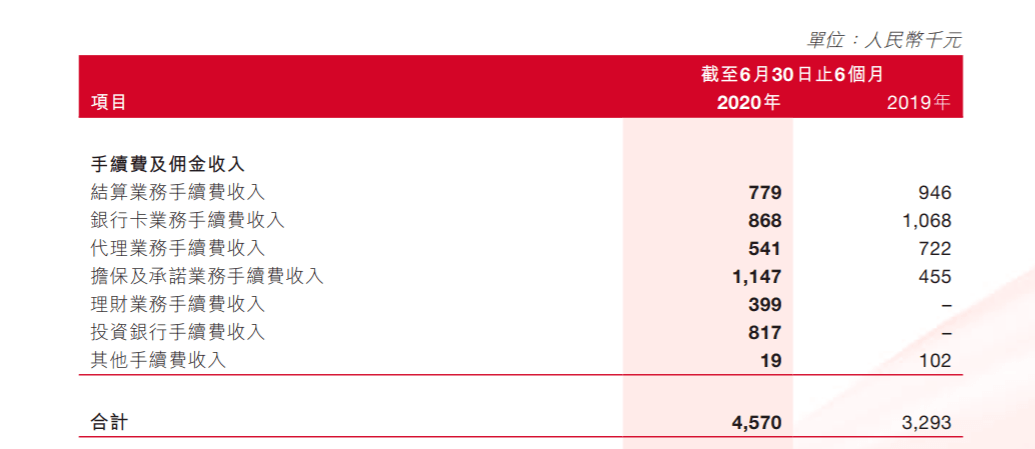

泸州银行上半年手续费及佣金净收入情况

文章图片

数据来源:泸州银行2020年半年报

不良双升拨备下降

《投资时报》研究员注意到 , 虽然加大了计提 , 但泸州银行拨备覆盖率上半年较年初还是大幅下滑 , 今年6月末 , 该行拨备覆盖率为246.35% , 较年初下降103.43个百分点 。

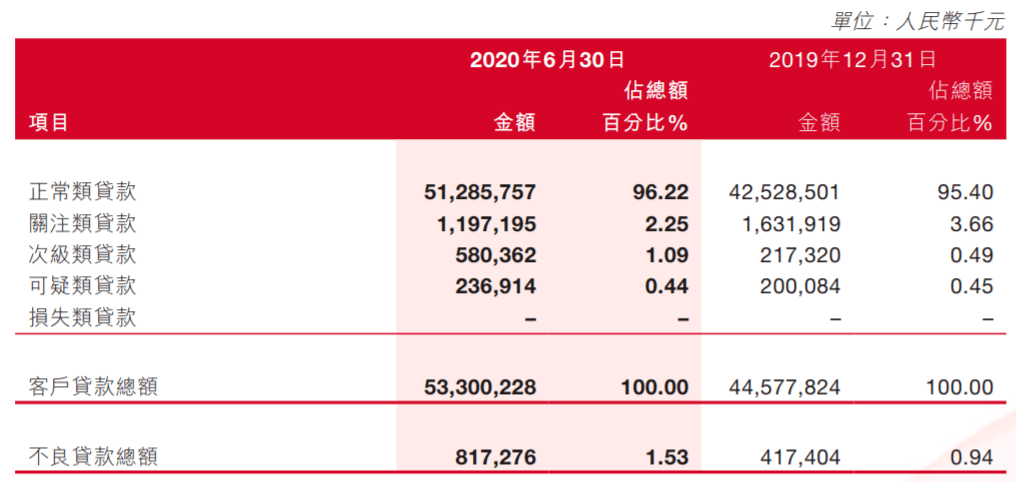

与此同时 , 不良也出现双升 , 6月末该行不良贷款总额8.17亿元 , 比去年末增长约4亿元;不良贷款率为1.53% , 较上年末增长0.59个百分点 。 五级贷款分类中 , 次级类和可疑类贷款较去年末分别增长了167.05%和18.41% 。

另外 , 该行逾期贷款也在增长 , 上半年末逾期贷款余额9.6亿元 , 较去年末增加约3亿元 。

作为一家地方性城商行 , 该行仍是以公司贷款为主 , 上半年末 , 公司贷款占比为82.03% , 其中租赁和商务服务业贷款占比最高 , 其次就是建筑业和房地产业 , 其中建筑业贷款占比为19.57% , 房地产业贷款占比为9.36% 。

《投资时报》研究员还发现 , 在该行零售贷款中 , 不良率最高的是个人住房贷款 , 为1.49% , 个人经营贷款及个人消费贷款的不良率分别为0.83%和0.32% , 远低于个人住房贷款的不良率 。 同时在上年末 , 泸州银行个人住房贷款的不良贷款率为0.98% , 和另几类的个贷不良率相差并不大 , 仅半年时间其个人住房贷款不良率就出现大幅提升 , 并远高于另几类的个贷不良率 。

资本充足率方面 , 泸州银行的核心资本也相对偏紧 。 上半年末 , 泸州银行的一级资本充足率和资本充足率分别为10.89%和13.23% , 分别增加了1.58个百分点和1.14个百分点 。 这与其上半年发行了17亿元永续债有关 。 不过该行核心一级资本还是进一步消耗 , 较去年末下降了0.54个百分点 , 为8.77% 。 未来核心一级资本的补充还将是该行的一大任务 。

泸州银行五级贷款分布情况

文章图片

【净利|预期信用损失大增!泸州银行上半年归母净利下滑,个人住房贷款不良率攀升】数据来源:泸州银行2020年半年报

- 跨万年的高分辨率模拟显示 格陵兰三大冰川冰量损失远超预期

- 同比增长|7只新能源汽车概念股预计年报净利润翻倍

- 市值|净利亏损市值跌半 "科创板第一股"晶晨股份为何不香了?

- 对市场|信用债接连违约,债市波动加剧,对A股影响有多大?

- 巴菲特|净利润亏了11亿,股价却狂涨22%,这谁看得懂?

- 微知财经腾讯VS蚂蚁:微信用户规模更高?理财板块的竞争不相上下?

- 企业|?华晨集团被立案调查,企业经营必须把信用放在首位

- 邂逅小森师兄 而且三星良品率还未达到预期,台积电5nm制程产能领先三星两成

- 规避|信用债"危机"!如何影响基金投资?如何规避风险?最全解读来了

- 方面|中信证券:预期强化、慢涨延续 加大顺周期配置