流动性|原创“铝业巨头”中国宏桥遭降级!剑指流动性,首次中期派息将至

_本文原题为 “铝业巨头”中国宏桥遭降级!剑指流动性 , 首次中期派息将至

市场地位卓然的“全球第一大电解铝生产商”中国宏桥 , 如今却因短期债务和流动性问题 , 遭遇信用评级机构降级 。 未来 , 中国宏桥的优势能否持续 , 市场和资本都在观察 。

文章图片

作者 | 雷晨

来源 | 债市观察

近年来 , 随着国内企业境外发债步伐逐渐加快 , 中国公司正越来越多地感受到建立国际信誉的重要性 。 “评级下调”四字一度令境外发债的中国公司感到警惕 。

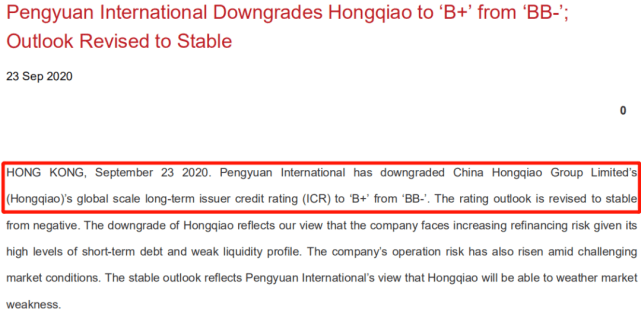

9月23日 , 评级机构鹏元国际将全球第一大电解铝生产商中国宏桥(1378.HK)的长期主体评级由“BB-”下调至“B+” , 评级展望从负面调至稳定 。

文章图片

图片来源:鹏元国际报告

对于下调评级 , 鹏元国际认为 , 由于中国宏桥的短期债务水平较高和流动性状况较差 , 公司再融资风险不断上升 , 在充满挑战的市场环境下经营风险也有所增加 。

稳定的展望则反映了鹏元国际认为中国宏桥将能够成功度过市场疲软时期 , 同时保持领先的市场地位 。

01

评级遭下调 , 剑指流动性

据官网介绍 , 中国宏桥是一家集热电、采矿、氧化铝、液态铝合金、铝合金锭、铝合金铸轧产品、铝母线、高精铝板带箔、新材料于一体的铝全产业链特大型企业 。

在鹏元国际报告中 , 提出了以下四点导致中国宏桥评级下调的关键因素:

其一 , 短期负债上升 。 2019年中国宏桥短期债务占总债务比是41% , 而2020年6月末增加至65% 。 6月末 , 公司短期有息负债包括310亿元银行借款和中期票据、债券及其他借款220亿元 。

中国宏桥即将到期的债券主要集中在2021年 , 其中约200亿元的高级无抵押债务将在2021年上半年到期 。 鹏元国际预计 , 2022年上半年之前 , 中国宏桥的再融资压力很难得到缓解;

其二 , 流动性状况较差 。 由于短期债务增加 , 中国宏桥的流动性有所恶化 。 6月末 , 公司货币资金共430亿元 , 不足以覆盖530亿短期有息负债 。

中国宏桥6月末的现金流流动性比率从2019年的1.4倍下降至1倍 。 鹏元国际认为 , 在紧张的融资和经济环境下 , 流动性趋紧将令公司未来12至18个月的财务状况承压;

其三 , 利润持续下滑 。 中国宏桥的收入和EBITDA自2017年起连续三年下滑 。 我们预期2020年其收入将下降至780亿元 , 较2017年980亿的收入减少20% 。

这主要是由于铝合金产品需求低迷 , 量价齐跌 。 鹏元国际认为 , 不断缩小的运营规模在短期可能会导致成本效益下降 , 中长期可能会削弱公司的竞争力;

其四 , 市场持续疲软 。 今年铝价持续下探 , 三季度以来在经济活动复苏的推动下 , 中国铝价有所回升 。 但鹏元国际预期今后一段时间内原铝需求仍将保持低迷 。

此外 , 铝行业仍具有产能过剩的风险 。 虽然中国几家冶炼厂在2018-2019年先后宣布减产 , 但今年上半年原铝产量仍实现2%的增长 。 而另一方面 , 原铝消费量下滑10% 。

对于中国宏桥的债务问题 , 东莞市山金资管基金经理温嘉豪告诉债市观察:“电解铝的产能指标是值钱的 , 中国宏桥手里646万吨合规的电解铝指标其实是炙手可热的稀缺资源 , 要是他们有强烈还款意愿的话 , 渡过难关问题不大 。 ”

除了上述四点风险因素之外 , 鹏元国际肯定了中国宏桥的市场地位和一体化产业模式 。

鹏元国际称 , 2020年公司仍然是全球顶级铝生产商之一 。 鹏元国际估计 , 中国宏桥的氧化铝年产能为1300万吨 , 铝产品650万吨 , 铝加工50万吨 。

鹏元国际还表示 , 中国宏桥的盈利能力一直优于同行 。 规模经济和垂直一体化产业模式推动其成本优势 , 公司凭借其电力、电网、氧化铝和原铝一体化业务实现成本优势 。

- 臣服于|原创吕燕妮舍弃爱情,牵制霍英东,换来二三房臣服于自己脚下

- 游戏早知道|你真的了解维京人吗? 原创中文广播剧《英灵殿的回声》现已登陆酷狗音乐、蜻蜓FM和5sing

- 徐璐|原创张铭恩的扮相有些可怕,比不上原版尹正,倒像天书奇谭里的老妖精

- 电视剧|原创陪伴我们童年的莫小贝,居然快三十岁了,这么多年只差一个机会

- 李诚儒|原创能让粉丝看了连夜买站票跑路的演技是什么水平?

- 哈比布|原创小鹰已是俄罗斯国宝拳王,但妻子情况完全保密,连一张照片都没有

- 澄清公告|原创市值飙涨100亿后,白云山发澄清公告,板蓝根概念股今日熄火

- 经济|原创欧洲疫情复燃,经济再临触底危机!多国负利率箭在弦上

- 协议|原创为推动与欧盟谈判,英国要把《内部市场法案》改了!

- 数据|原创万国数据通过聆讯:去年亏超4亿 刚获高瓴4亿美元入股