文章图片

文章图片

站在风口上猪都能飞起来 。

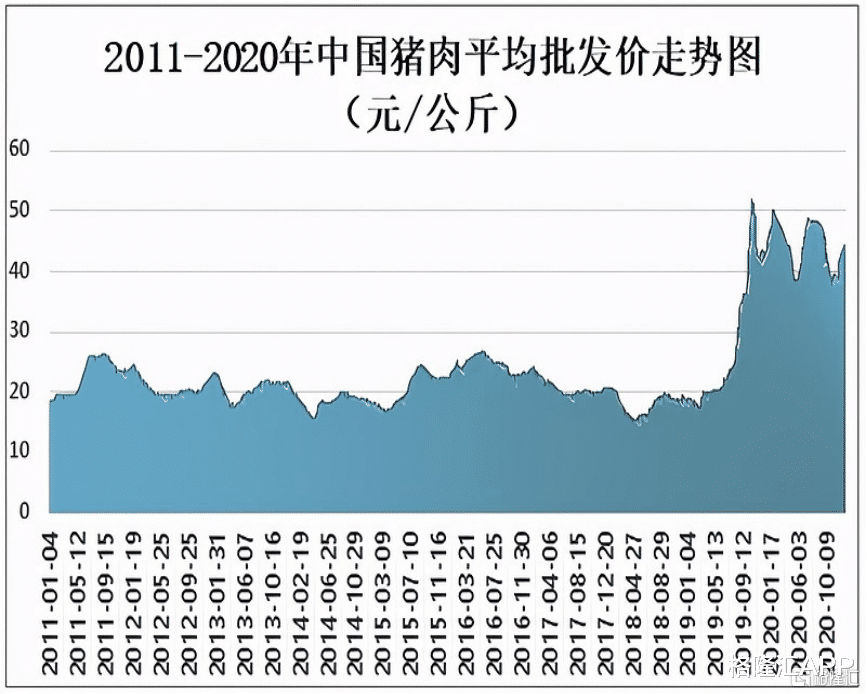

2019年 , 猪价在10元附近持续了近一年的低迷之后 , 叠加环保以及非洲猪瘟的袭扰 , 从年中开始猪价起飞 。 短短几个月 , 猪肉就从十几块涨到了三四十块钱 , 到年底更是一度突破了50元 。

牧原股份也在当年实现净利润61亿 , 同比暴涨1075% 。 2020年 , 牧原股份更是豪赚274个小目标 , 取得了过去N多年都不可能完成的利润 。

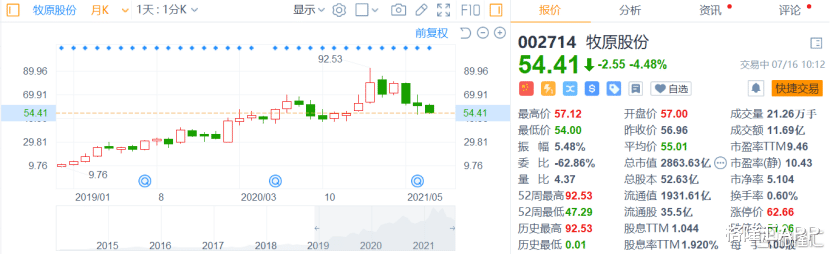

与此同时 , 伴随着猪周期风口再起 , 飙涨的业绩也让牧原股份的股价从当年最低的10翻了7倍涨到上半年最高的92.53 , 市值更是超过温氏股份 , 成为A股养猪的龙头老大 , 更被股民亲切称之为“猪茅” 。

然而 , 进入2021年 , 养猪市场风向变了 , 猪周期进入下半场 , 市场出现供过于求 , 导致从年初开始猪价一路下行 。 截至七月上旬 , 全国22个省市生猪平均价为16.14元/公斤 , 环比上月同期下降4% , 较年初下降54% 。

猪肉腰斩的背后 , 有人欢喜有人愁 。 一边是老百姓尝到了“猪肉自由”的甜头 , 另一边则是以牧原股份为代表的上市公司日子没有以前好过了 。

1.猪茅的韧性

7月14日晚间 , 牧原股份披露了2021年上半年业绩预告:公司预计上半年净利润110亿元至115亿元;归属于上市公司股东的净利润在94亿元至102亿元 , 同比降5.42%至12.83% 。

公司表示净利润下降的主要原因是 , 报告期内公司生猪出栏量较去年同期大幅增加 , 但由于国内生猪产能逐渐恢复 , 2021年上半年生猪价格较去年同期有所下降 , 导致公司2021年上半年经营业绩较去年同期有所下降 。

作为龙头 , 牧原抗住了上半年猪价一路下滑的压力大赚100个亿 , 盈利同比降幅也仅10%左右 , 展现了猪茅的韧性 。

环比来看 , 与一季度牧原股份的净利润69.63亿元相比 , 意味着二季度净利润约24亿-32亿元 , 环比一季度下滑超过54% , 还是有一半的利润掉了 。

不同的是 , 牧原股份依然获取了正收益 , 维持住了猪茅的体面 , 但小弟们却没这等实力 , 一个个亏的鼻青脸肿 。

行业出栏量排名第二的正邦科技直接大幅预亏 。 14日晚间 , 正邦科技公告称 , 预计今年上半年归属于上市公司股东的净利润亏损1 2亿元-14.5亿元 , 同比由盈转亏 , 去年同期为盈利2 4亿元 。

如果按预亏的最低下限算的话 , 正邦科技今年第一季度盈利2亿元 , 第二季度亏损额将超过14亿元 。

15日午间发布业绩预告的新希望更是惨不忍睹 , 预计上半年净亏损29.5亿元-34.5亿元 , 与上年盈利31.64亿元相比 , 同比下降193.24%-209.04% 。

从头部猪企的半年报预告可以窥探 , 利润下降或者爆亏 , 背后都指向同一个根本原因:受到年初以来腰斩的猪价压制 。

因此 , 不少上市猪企上半年的出栏量延续增长以此乘机来抢占市场份额 , 企图通过以量补价的方式保持营收增长 , 但因为猪价承压 , 增长的成本也侵蚀掉大多数利润 。

随着市场的生猪产能持续恢复 , 不断下跌的猪价开始跌破上市猪企的成本线 。

农业农村部数据显示 , 2021年5月份全国能繁母猪存栏量连续20个月环比增长 , 同比增长19.3% , 相当于2017年年末的98.4%;生猪存栏量同步增长 , 同比增长23.5% , 相当于2017年年末的97.6% 。

到了6月份 , 牧原股份、正邦科技销售价格直接跌至13.58元/公斤和13.66元/公斤 , 温氏股份、新希望和天邦股份则分别跌至14.2元/公斤、14.54元/公斤和14.02元/公斤 。

对应当前大多猪企的主流成本在16元-18元/公斤 , 意味着很多猪企在上半年已经开始出现养一头亏损一头的惨烈事实 。

所以如何降成本 , 这是事关猪周期下半场猪企活下去的头等大事 。

显然 , 底气十足的 , 还是牧原股份 。

2.穿越周期

众所周知 , 养猪是典型的周期行业 , 素有“赚一年、平一年、赔一年”的特征 。

牧原股份在过往的业绩中也体现了明显的周期性 。

牧原的营收和净利润增速很不稳定 , 这是来源于猪周期的影响 。

具体来看 , 2018年在猪周期底部和非洲猪瘟干扰下 , 生猪处于去产能阶段 , 但是供给依旧过剩 , 猪肉价格大幅下降 , 当年牧原股份净利润增速骤减78% 。

到了2019年 , 猪周期上行 , 非洲猪瘟依旧肆虐 , 导致市场供不应求 , 猪肉价格暴涨 , 于是出现了彼时牧原净利润超10倍的暴利 。

- 参观者|国宝级文物铜奔马为何大半年“闭关修养”?

- 真容|国宝级文物铜奔马为何大半年“闭关修养”?

- 股份有限公司|五粮液换帅继任者是“老班底”原总经理曾从钦掌舵五粮液

- 莲花灯|甘肃平凉手工制作灯笼走俏:需提前半年“私人订制”

- 持有|葡萄酒企业还在凛冬!威龙股份去年预亏超2亿,公司已无实际控制人

- 项目|共富路上不掉队,桐乡这些低收入家庭收到了“新年股份红包”

- 北京二锅头酒业股份有限公司|北京二锅头产品“扯上”冬奥会被罚6万余元

- 涨价|继喜茶降价后,奈雪的茶也“减配降价”!上市半年股价腰斩,业绩预亏

- 冰雪运动|“燃情2022 共筑冰雪体育强国”文化行在翠微股份翠微店启动

- 戒指|145万祖母绿戒指半年没到手,店家反复修改,把宝石弄破了